通関士 過去問

第59回(令和7年)

問96 (通関書類の作成要領その他通関手続の実務 問6)

問題文

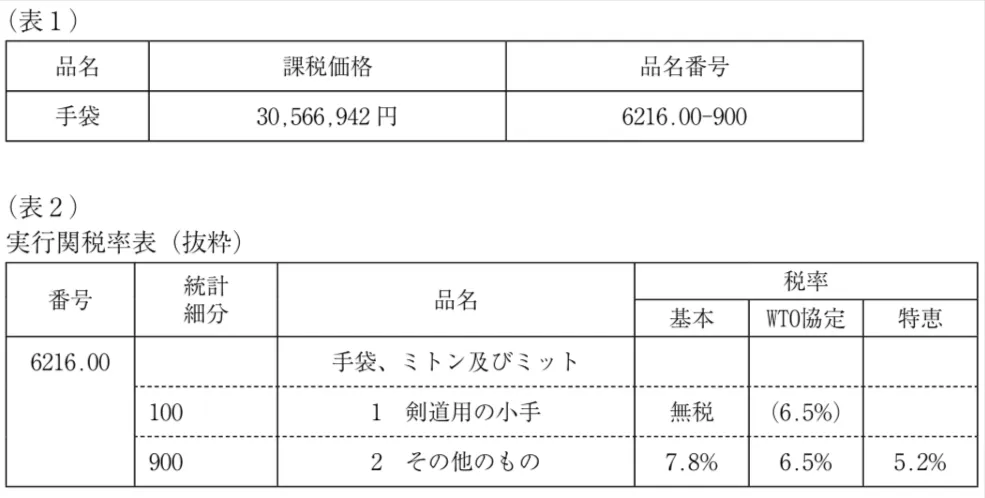

WTO加盟国で生産された下表1の品目について、特恵税率により一の輸入(納税)申告書で輸入申告をし、輸入の許可を受けたが、当該許可後において、特恵受益国の原産品とは認められず、特恵税率の適用を受けることができないことが判明し、関税法第7条の16の規定に基づき更正がされることとなった。また、当該更正により納付すべき関税額に100分の10の割合を乗じて計算した金額に相当する過少申告加算税が課されることとなった。下表2の実行関税率表(抜粋)を参照して、当該過少申告加算税の額を計算し、その額を選びなさい。

付箋

付箋は自分だけが見れます(非公開です)。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

通関士試験 第59回(令和7年) 問96(通関書類の作成要領その他通関手続の実務 問6) (訂正依頼・報告はこちら)

WTO加盟国で生産された下表1の品目について、特恵税率により一の輸入(納税)申告書で輸入申告をし、輸入の許可を受けたが、当該許可後において、特恵受益国の原産品とは認められず、特恵税率の適用を受けることができないことが判明し、関税法第7条の16の規定に基づき更正がされることとなった。また、当該更正により納付すべき関税額に100分の10の割合を乗じて計算した金額に相当する過少申告加算税が課されることとなった。下表2の実行関税率表(抜粋)を参照して、当該過少申告加算税の額を計算し、その額を選びなさい。

- 35000

- 39000

- 44000

- 49000

- 51000

正解!素晴らしいです

残念...

画像拡大

この過去問の解説 (2件)

01

問題文を確認し過少申告加算税の金額を算出する問題です。

①当初申告価格

当初申告の金額と更正された申告の金額との差額を算出するため、まずは当初申告を算出します。

特恵関税を利用した、と問題文にあるため特恵税率を掛けた金額で計算します

30,566,000円(千円未満切り捨て)×5.2%=1,589,400円(百円未満切り捨て)

②更正された価格

問題文ではWTO加盟国とあるので、WTO協定税率で計算します。

30,566,000円(千円未満切り捨て)×6.5%=1,986,700円(100円未満を切り捨て)

③追加関税額

①1,986,700ー②1,589,400円=397,300円

④過少申告加算税

問題文に、【更正により納付すべき関税額に100分の10の割合を乗じて計算した金額に相当する過少申告加算税が課されることとなった】とありますので、10%を乗じた金額が過少申告加算税として算出します。

(今回は問題文に加算する税率が記載してありますが、過少申告加算税については、計算する税率が記載されていなくても回答できるように覚えておいてください。また当初申告との差額が50万円以上の場合の追加措置もありますので確認しておいてください。)

390,000円(一万円未満切り捨て)×10%=39,000円

参考になった数7

この解説の修正を提案する

02

過少申告加算税の計算を問う問題です。頻出の項目のため、加算税関連は必ず、計算できるようにしておきましょう。

正解は39,000円です。

過少申告加算税は、納税申告を行なった際、納税額に不足があり、修正申告や更正が行われた場合、その追加納税する額に対して、5%又は10%を乗じて算出されます。今回は、税関からの指摘による更正が行われため、自主的な修正申告とは違い、10%の加算税が課せられることとなります。なお、追納すべき税額に1万円未満の端数があるときはこれを切り捨てる(つまり、追納すべき額が1万円未満であれば、加算税は課されない)ことや、納付すべき額が当初申告による税額と50万円とのいずれか多い額を越える場合に課される加重過少申告加算税があることを念頭においておきましょう。

計算方法:

①まず、当初申告で関税をいくら支払ったかを計算します。

課税標準は30,566,942円の1,000円未満を切り捨てた、30,566,000円となります。

問題文では特恵税率を適用したと記載されているため、

30,566,000円X5.2%=1,589,432円→100円未満を切り捨てて、1,589,400円…(当初納税額)

②次に、本来納付すべき関税額を算出します。

問題文ではWTO加盟国とあるので、WTO協定税率で計算します。

30,566,000円X6.5%=1,986,790円→100円未満を切り捨てて、1,986,700円…(本来の納税額)

③更正により追納すべき関税額を計算します。

1,986,700円−1,589,400円=397,300円

④過少申告加算税を計算します。

397,300円の10,000円未満を切り捨てた390,000円X10%=39,000円 が正解となります。

今回は納付すべき額では加重過少申告加算税は課されません。

参考になった数1

この解説の修正を提案する

前の問題(問95)へ

第59回(令和7年) 問題一覧

次の問題(問97)へ